Les 6 étapes d’un achat immobilier neuf

De la recherche du bien à la signature chez le notaire

L’achat d’un appartement neuf représente un engagement important, tant sur le plan financier qu’émotionnel. Que vous achetiez un logement neuf pour y vivre ou pour investir, vous souhaitez le meilleur. Et c’est bien normal. Avec VINCI Immobilier, découvrez les principales étapes d’un achat immobilier neuf.

Quelles sont les étapes pour acheter un appartement ?

Qu’il s’agisse d’un investissement locatif ou de l’achat d’une résidence principale, l’achat immobilier neuf s’inscrit dans un projet de vie. Ce type d’achat immobilier, comme tout projet d’acquisition immobilière, correspond à un ensemble de besoins et de critères objectifs, mais aussi à des envies.

C’est pourquoi il est indispensable de procéder avec méthode. Les étapes pour acheter un appartement correspondent aux temps forts pendant lesquels vous serez amené à libérer du temps, vous poser les bonnes questions… Nous avons identifié pour vous 6 étapes pour acheter un appartement :

- La recherche d’un financement. La plupart des acheteurs réalisent leur acquisition en ayant recours au crédit immobilier, ce qui implique de rencontrer des banques ou des courtiers afin de dénicher la meilleure offre.

- La recherche de votre logement neuf. Votre futur bien immobilier neuf doit correspondre à vos critères de recherche en termes d’emplacement, de prestations, de surface… La recherche du logement va de pair avec le choix d’un promoteur immobilier de confiance. C’est en effet lui qui va vous accompagner pendant toute la durée de votre projet immobilier neuf, jusqu’à la remise des clés et bien après dans le cadre des garanties du neuf.

- Les premières formalités administratives, avec la signature du contrat de réservation et du contrat de prêt notamment.

- La signature de l’acte authentique chez le notaire, qui scelle votre acquisition.

- La construction de votre logement neuf, qui s’accompagne de plusieurs points de rendez-vous, notamment la visite cloisons, et qui est rythmée par les appels de fonds auprès de votre établissement prêteur.

- La remise des clés, qui correspond au moment où vous pouvez prendre pleinement possession de votre appartement neuf.

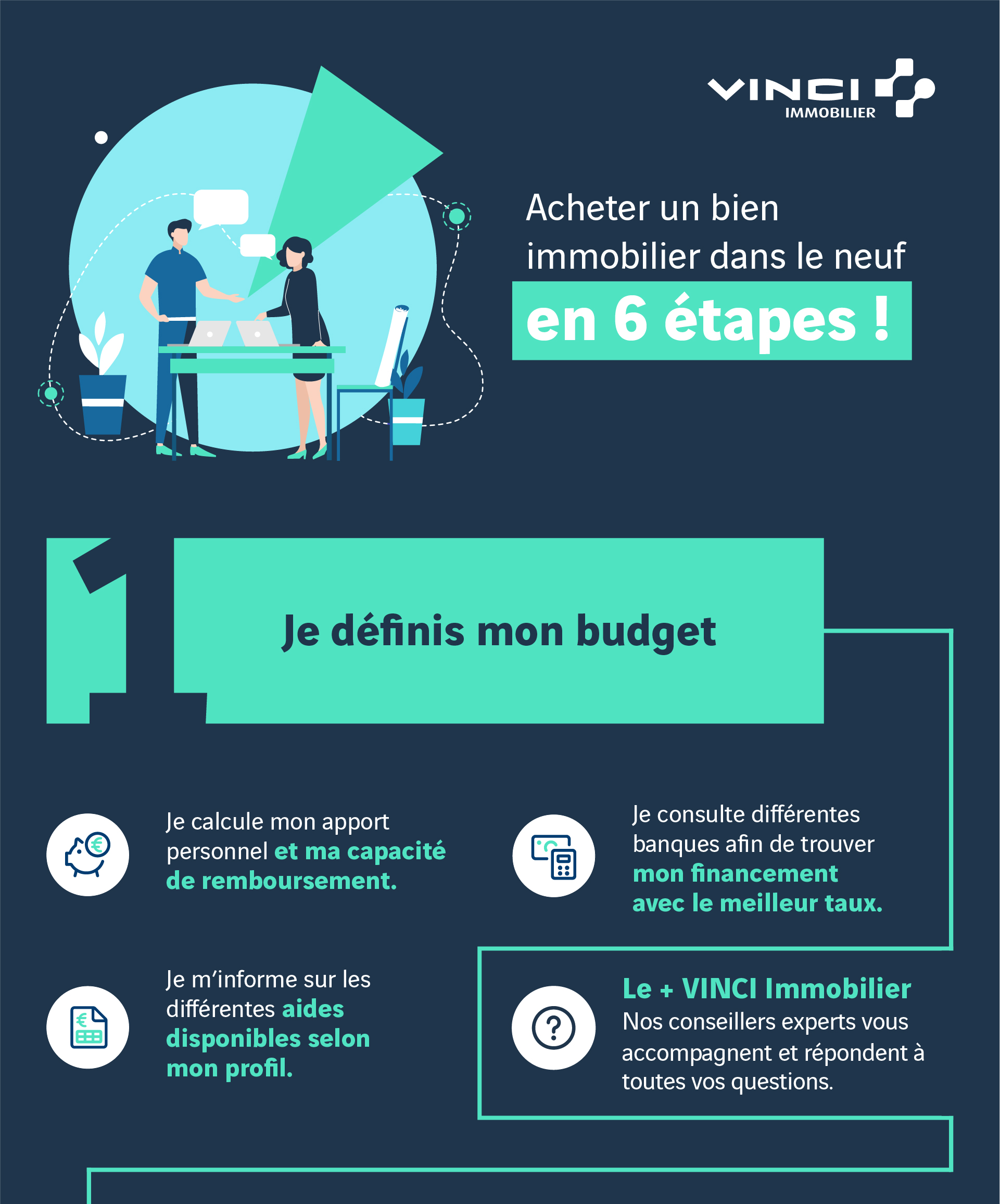

1. La recherche du financement, étape primordiale

Pour vous lancer dans un projet immobilier, la première chose à faire est de définir votre capacité de remboursement. « Combien puis-je rembourser chaque mois pour payer le crédit ? » est la première question à se poser. En général, les établissements financiers estiment que le taux d’endettement ne doit pas dépasser 33%. Ce pourcentage peut cependant augmenter si les revenus le permettent ; le « reste à vivre » étant l’élément clé du calcul.

Une fois la mensualité idéale déterminée (assurance décès-invalidité comprise), et donc le montant total du crédit possible, il ne vous reste plus qu’à trouver le logement correspondant à vos attentes et à vos moyens financiers, puis de contacter différentes banques. Sollicitez votre banque principale en dernier, afin de pouvoir lui présenter une ou plusieurs offres émanant de banques concurrentes. Cela vous permettra peut-être d'obtenir le meilleur crédit et le taux le plus avantageux. Un courtier en crédits peut effectuer cette mise en concurrence à votre place et vous faire gagner un temps précieux !

Les devis doivent inclure le taux nominal (1,50 à 1,90 % en moyenne, actuellement), le taux de l’assurance emprunteur (en moyenne de 0,34 % du capital emprunté), les frais de dossier et le montant de la garantie (caution ou hypothèque). Tentez de négocier – si cela est possible – avec l’établissement choisi, la suppression des pénalités de remboursement anticipé après quelques années. Cela vous permettra de revendre sans amputer votre plus-value.

Pensez enfin à optimiser votre assurance emprunteur. Votre banque vous proposera en premier lieu l’assurance emprunteur « groupe ». Cependant, rien de vous oblige à accepter cette proposition et vous pouvez tout à fait souscrire à un contrat individuel auprès d'un autre assureur, à condition de vous aligner sur les garanties exigées par la banque prêteuse. C’est le principe de la délégation d’assurance. Une solution qui pourrait vous faire économiser, sur toute la durée du crédit, plusieurs milliers d’euros !

2. La recherche du logement neuf selon votre budget

Une fois votre budget défini, vous pouvez commencer vos recherches de logement. Trois possibilités s'offrent à vous :

- En nous contactant au 0800 124 124 (appel gratuit depuis un poste fixe)

- En vous rendant sur l’un de nos espaces de vente

- En consultant le site de VINCI Immobilier. Sur le site www.vinci-immobilier.com, vous pourrez consulter tous les programmes immobiliers neufs à travers la France et proches de chez vous. Vous y trouverez les logements en cours de promotion, disponibles immédiatement, en commercialisation, en avant-première… Pour chaque résidence, de nombreuses informations vous sont fournies telles que : les visuels des bâtiments extérieurs et les aperçus de vos futurs intérieurs, les prix et les plans de chaque logement, et bien d’autres informations utiles rassemblées dans la documentation de la résidence (la vie de quartier, transports, écoles…).

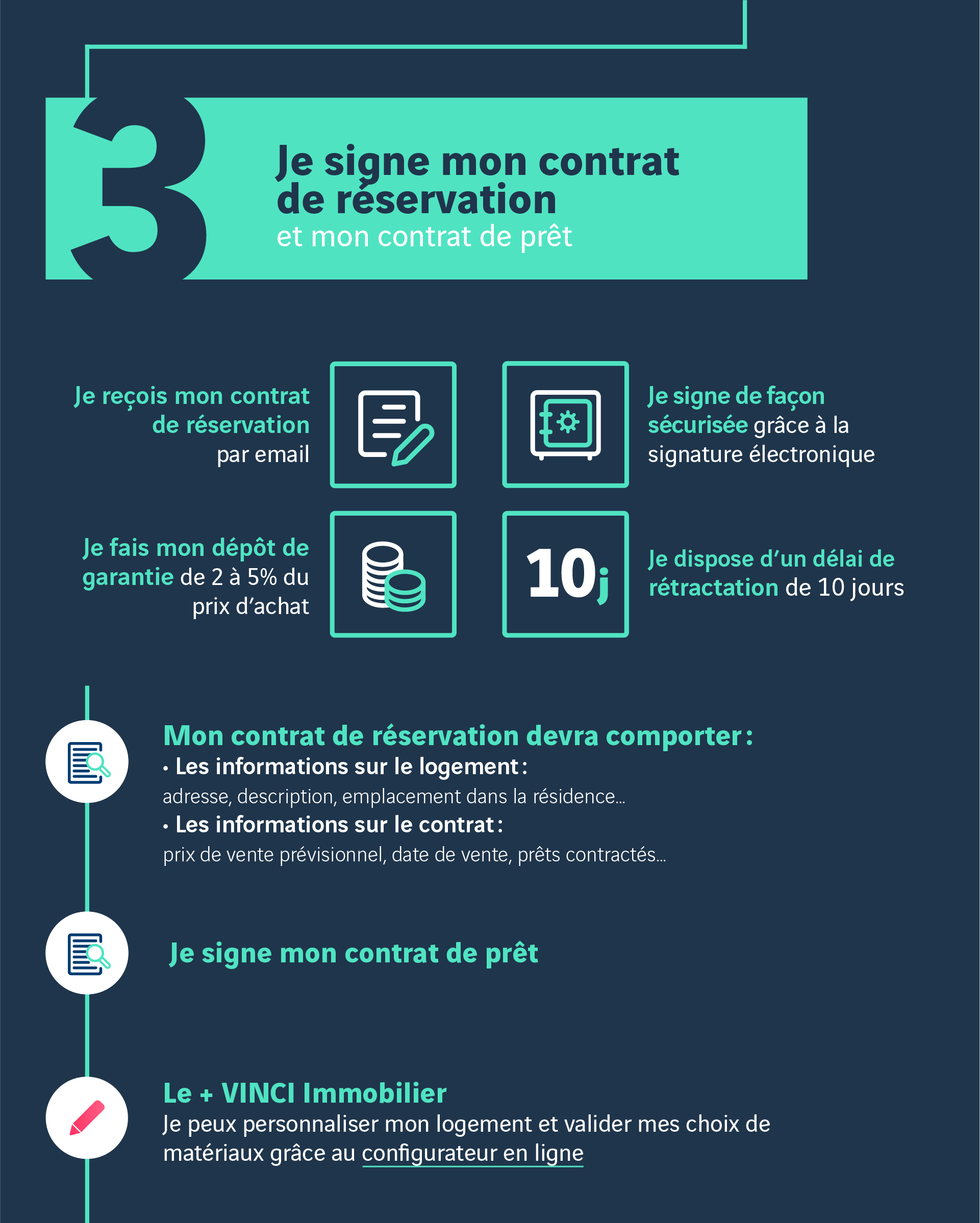

3. La signature du contrat de réservation et du contrat de prêt

Une fois le bien trouvé, vous devez signer un contrat de réservation qui va déterminer les conditions dans lesquelles la vente se fera. Deux types d’informations obligatoires doivent y figurer :

- Des informations sur le logement comme son adresse, le descriptif détaillé du logement, de ses équipements et de ses annexes, le descriptif des matériaux utilisés et la situation du logement dans l'immeuble ou dans l’ensemble immobilier.

- Des informations concernant la vente comme le prix de vente prévisionnel du logement et ses modalités de révisions, la date à laquelle la vente peut être conclue et, éventuellement, les prêts obtenus pour financer l'acquisition du logement, les conditions de récupération du dépôt de garantie en cas de renoncement de l'achat et le délai d'exécution des travaux.

À noter que le vendeur (le promoteur, en l’occurrence) doit impérativement souscrire une garantie extrinsèque qui vous garantit l'achèvement de l'immeuble ou le remboursement des versements effectués en cas de défaillance du promoteur. Une attestation doit être annexée au contrat.

La signature de ce contrat peut s’effectuer directement entre le vendeur et l'acquéreur ou chez un notaire et s’accompagne, le plus souvent, du règlement d’un dépôt de garantie représentant au maximum 5% du prix du logement.

L’acheteur bénéficie d’un délai de rétraction de dix jours à compter du lendemain de la réception de la lettre recommandée notifiant le contrat de réservation, ou du lendemain de la remise en main propre de celui-ci. Dans tous les cas, la rétractation doit être notifiée au vendeur par lettre recommandée avec avis de réception.

Le contrat de réservation signé vous permet de passer ensuite à la signature du contrat de prêt, lequel aura été choisi auprès de votre banque ou d’un établissement concurrent. Il convient alors de prévenir le promoteur de l’acceptation de crédit, puis de lui indiquer la date de versement des fonds. L’achat en Vefa (Vente en État Futur d’Achèvement) implique un règlement programmé en fonction de l’avancement des travaux, un immeuble se construisant, en général, dans un délai de 18 mois.

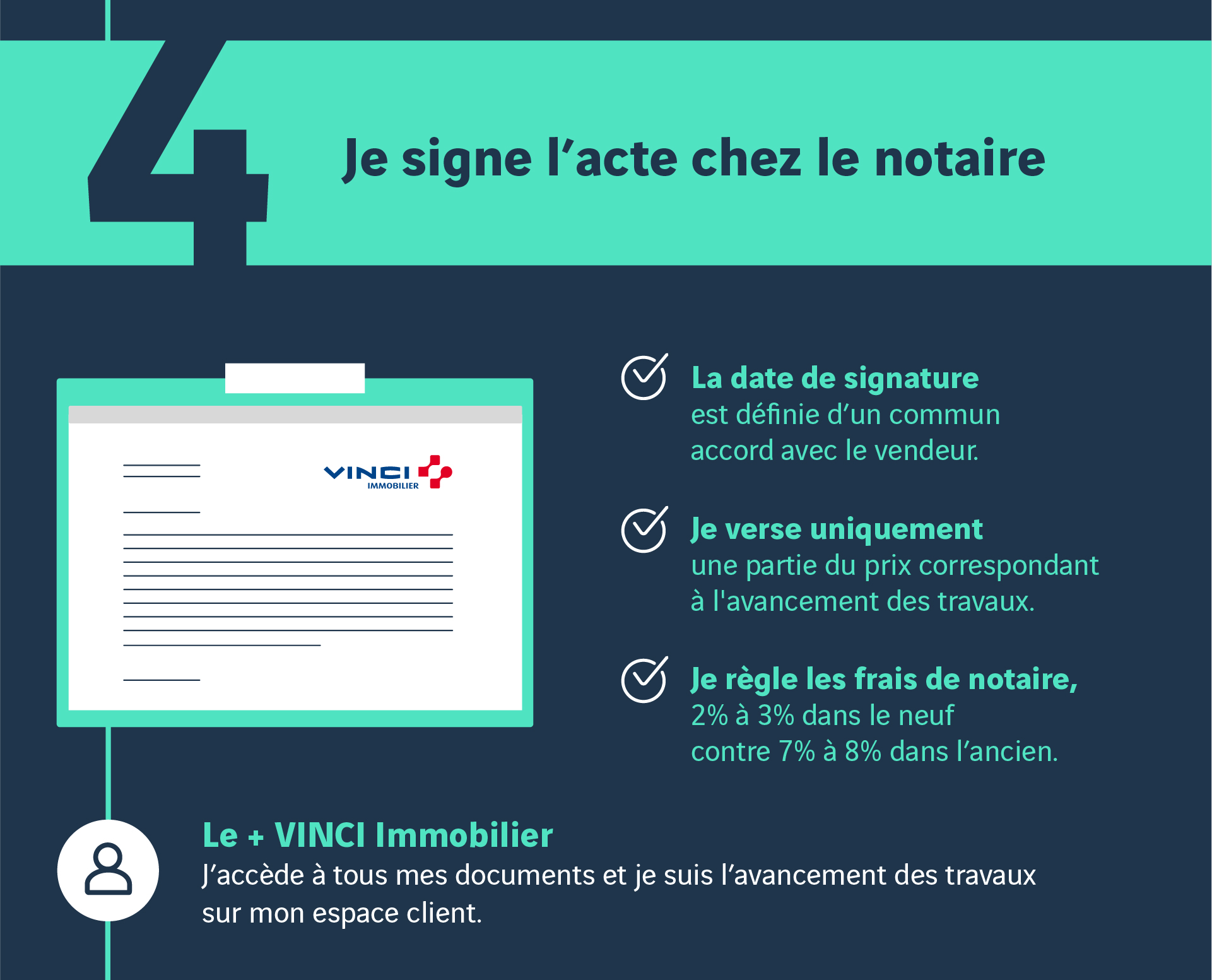

4. L’acte chez le notaire

Lorsque les conditions de la vente sont réunies, le vendeur et l’acquéreur se retrouvent chez le notaire pour signer l’acte authentique. L’acte notarié est programmé au minimum un mois après la réception à votre domicile, par courrier recommandé, de l'offre de prêt (proposée par votre banque). Ce document contient le projet d’acte authentique, le plan de votre appartement, le descriptif définitif des prestations de votre appartement et de la résidence, le prix et les modalités de paiement, le délai de livraison et l’état descriptif de division.

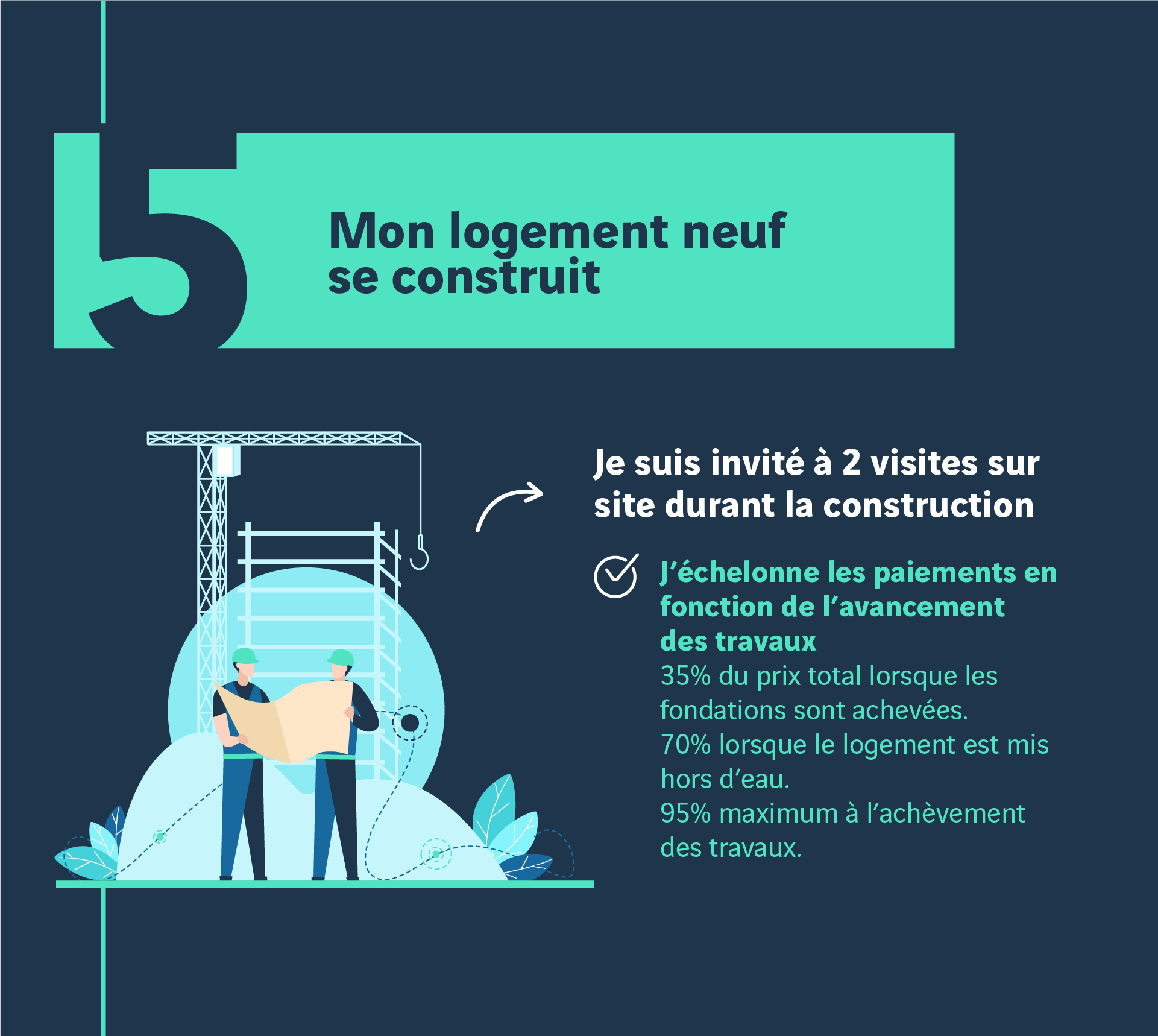

5. La construction de votre logement neuf

Au cours de la construction, le promoteur peut effectuer directement les appels de fonds auprès de votre banquier prêteur. Régulièrement, la banque libère donc une partie du montant du prêt immobilier qu’elle vous a accordé :

- Le premier versement se fait à la réservation : 5% du prix si le contrat de vente est signé dans un délai de 1 an, ou 2% du prix si ce contrat est signé dans un délai de 1 à 2 ans.

- Ensuite, vous échelonnez le paiement des travaux en fonction de l'avancement de ces derniers. Le montant de l'échelonnement des travaux peut s'élever au maximum à : 35% du prix total lorsque les fondations sont achevées ; 70% du prix total lorsque le logement est mis hors d'eau ; et jusqu’à 95 % du prix total à l'achèvement des travaux.

- Les 5% restant sont versés à la livraison du logement à moins que vous n’émettiez des réserves quant à la conformité du logement par rapport au contrat de vente.

À noter : certaines formules de financement vous permettent de ne rien avoir à payer durant toute la phase de construction (« franchise d’intérêts intercalaires »). Le règlement s’effectue alors en une seule fois, au moment de la livraison.

VINCI Immobilier vous informera régulièrement de l’avancée des travaux et vous conviera à 2 visites sur site durant la phase de construction afin de préparer au mieux la livraison de votre nouvel appartement.

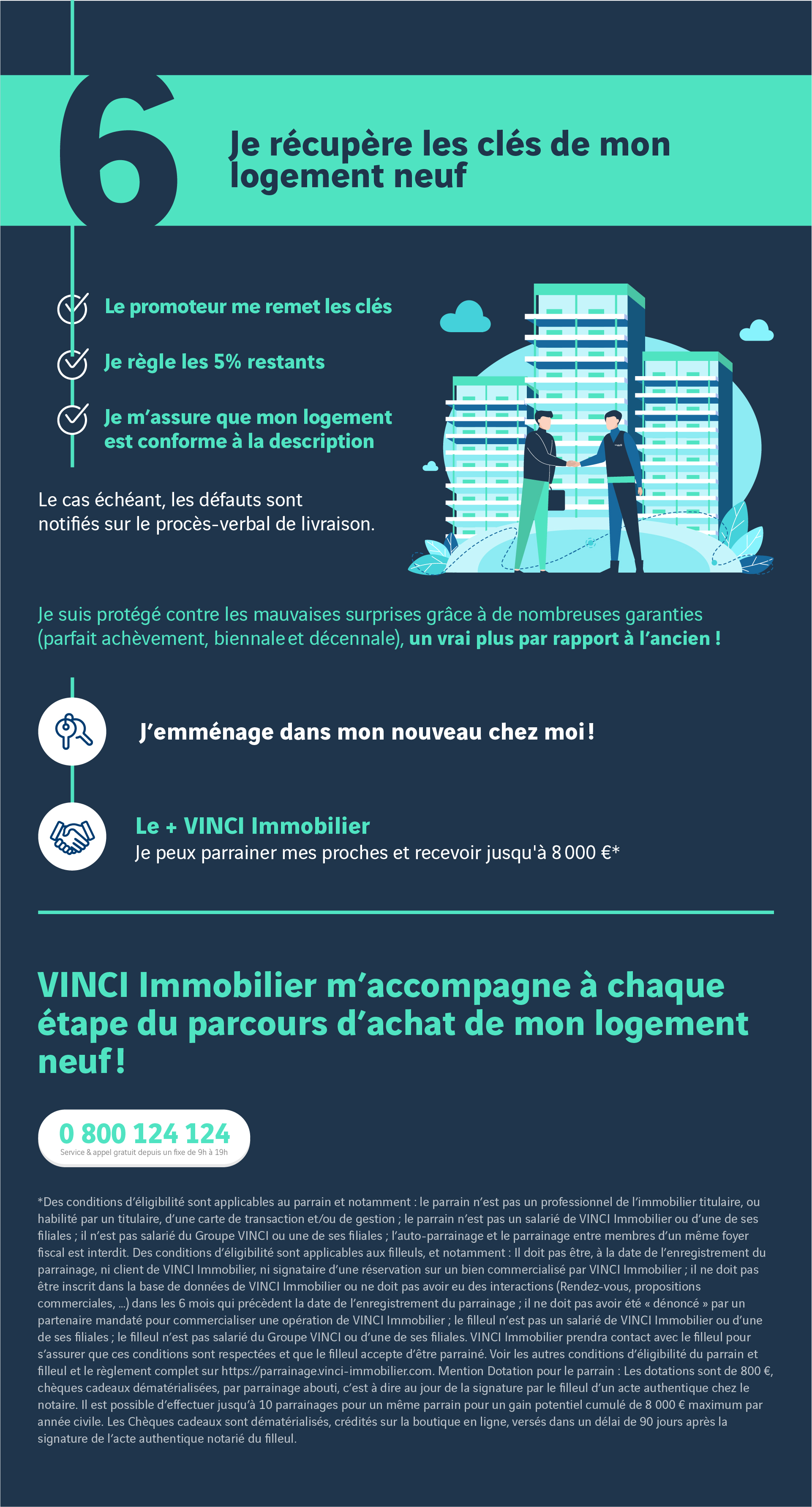

6. La remise des clés de votre logement

La remise des clés est, évidemment, le moment décisif de votre achat. Le promoteur vous remet officiellement le logement, ainsi que le règlement de copropriété. Vous validerez qu’il n’existe pas de malfaçons et que le logement et l’ensemble de la résidence sont bien conformes au produit décrit au moment de l’achat.

Le cas échéant, les désordres ou défauts de conformité doivent être notifiés sur le procès-verbal de livraison. Ils doivent être réparés par le promoteur dans un délai d’un an.

Achat dans le neuf : des garanties pour éviter les mauvaises surprises

L'achat d'un logement neuf rassure l'acquéreur qui est protégé d'un certain nombre d'aléas, grâce aux différentes garanties, valables dès la date de réception du logement :

Pendant une année, le propriétaire peut faire jouer la garantie de parfait achèvement en cas d'imperfections constatées par le maître d'ouvrage (procès-verbal de réception) ou lui-même (lettre recommandée avec accusé de réception).

Pendant deux ans, le propriétaire est assuré contre les éléments dit "non incorporés"(volets, radiateurs...), pouvant être remplacés sans détérioration du gros œuvre : c'est la garantie biennale.

Pendant dix ans, l'acheteur est assuré contre les dégâts causés par les travaux de construction pouvant influer sur la solidité, l'usage et la destination du bâtiment : c'est la garantie décennale.

Ces garanties sont un vrai bénéfice de l’achat neuf par rapport à une acquisition d’un bien ancien beaucoup moins sécurisée.

Créez votre espace personnel et bénéficiez de nombreux avantages !

Vous n’êtes pas encore client ? Créez votre projet immobilier en quelques clics : sauvegardez vos recherches, accédez à nos simulateurs et calculettes, consultez l’ensemble de vos documents : plan, guide, brochure, lettre type et projetez-vous dans votre futur logement avec la visite virtuelle.

Vous êtes déjà client ? Suivez les étapes clés de votre projet, consultez l’avancement des travaux, pilotez votre suivi financier et retrouvez vos contacts privilégiés.

Vous êtes intéressé ? Parlons-en au

Nos actualités